С 27 августа 2020 г. в своей основной части вступил в силу Декрет Президента Республики Беларусь от 25.05.2020 № 3 «Об иностранной безвозмездной помощи» (далее — Декрет № 3), прекратив с указанной даты действие Декрета Президента Республики Беларусь от 31.08.2015 № 5 «Об иностранной безвозмездной помощи» (далее — Декрет № 5) и создав правовые предпосылки для обновления законодательства об иностранной безвозмездной помощи (далее — ИБП).

Ссылки на пункты, указанные в скобках по тексту, являются ссылками на пункты Декрета № 3.

Вопросы, регулируемые Декретом № 3

Для целостного представления о вопросах, регулируемых Декретом № 3, рассмотрим их в виде блоков.

Иностранная безвозмездная помощь. В п. 5 приложения к Декрету № 3 (далее — приложение) обозначены объекты, которые могут предоставляться в качестве ИБП, а также представлены определения отдельных объектов ИБП (п. 3, 4, 12 приложения). Определен перечень объектов, которые запрещено предоставлять в качестве ИБП (п. 3).

Субъекты предоставления и использования ИБП. Определены субъекты, которые в рамках отношений, регулируемых Декретом № 3, являются отправителями, получателями и вторичными (последующими) получателями ИБП, а также субъекты, относящиеся к некоммерческим организациям.

Использование ИБП. Определены цели, на которые можно использовать ИБП, и условие, при котором ИБП можно использовать на цели, не определенные Декретом № 3 (п. 1). А также: цели, на которые использование ИБП запрещено (п. 2); документ, в котором указываются цели использования ИБП (п. 13); порядок изменения целей использования ИБП и права Межведомственной комиссии по вопросам иностранной безвозмездной помощи (далее — Межведомственная комиссия) при рассмотрении вопроса об изменении целей использования ИБП, освобожденной от налогов, сборов (пошлин) (п. 14).

Определены также условия, при несоблюдении которых запрещается использование ИБП (п. 7).

Документы, оформляемые по ИБП. Определены некоторые документы, оформляемые при получении и по результатам использования ИБП — план целевого использования ИБП (включая его содержание), отчет об использовании ИБП (п. 5, 11, 13).

Налогообложение ИБП. Определены виды ИБП, которые могут быть освобождены от налогов, сборов (пошлин) в порядке и на условиях, установленных Декретом № 3 либо законодательством, а также, не подлежащие освобождению (п. 8). Также определены: виды ИБП и налогов и сборов, от которых тот или иной вид ИБП может быть освобожден (п. 11); государственные органы, принимающие решение об освобождении ИБП от налогов, сборов (пошлин), и основание принятия ими такого решения (п. 9, 10).

Регистрация ИБП. Определены регистрирующий орган и случаи (субъекты), когда ИПБ подлежит регистрации (п. 4), случаи (объекты), когда ИБП не подлежит регистрации (п. 26). А также: основание для регистрации ИБП; документ, подтверждающий регистрацию ИБП; органы, которые устанавливают формы документов, представляемых для регистрации ИБП, порядок регистрации и взимания платы за регистрацию (п. 5); случаи взимания платы за регистрацию ИБП и размер такой платы, а также случаи, когда такая плата не взимается (п. 6).

Получение и использование ИБП в форме денежных средств. Определены виды банковских счетов получателя, на которые подлежит зачислению ИБП в форме денежных средств, а также условия, при несоблюдении которых банк отказывает в перечислении (выдаче) денежных средств с благотворительных счетов (п. 15). В дополнение к указанному: дано определение понятию «благотворительный счет» (п. 1 приложения); перечислены виды принудительных действий, которые не могут быть применены к денежным средствам, зарегистрированным в качестве ИБП, находящимся на благотворительном счете, а также исключения из данного правила (п. 16).

Обмен информацией между банками и госорганами. Определены срок предоставления и содержание информации о получении и использовании ИБП в форме денежных средств, предоставляемой банками Департаменту по гуманитарной деятельности Управления делами Президента Республики Беларусь (п. 17), а также порядок обмена информацией между государственными органами по получению и использованию ИБП (п. 18).

Анализ эффективности использования ИБП. Определен порядок проведения анализа достижения ожидаемой экономической или социальной эффективности использования ИБП (п. 19).

Контроль за получением и использованием ИБП. Определены порядок контроля за получением и целевым использованием ИБП (п. 20), а также понятие нецелевого использования ИБП (п. 8 приложения).

Профилактические меры. Определены государственные органы, уполномоченные на принятие мер, направленных на предупреждение и минимизацию негативных последствий нецелевого использования ИБП, а также порядок принятия указанных мер (п. 21).

Ответственность получателей ИБП. Определены последствия нарушения требований, определенных в п. 2 (цели, на которые запрещено использовать ИБП) и п. 7 (условие использования ИБП) Декрета № 3 (п. 22, 23).

Право разъяснять Декрет № 3. Данное право предоставлено Управлению делами Президента Республики Беларусь (п. 30).

Акты, принятые в развитие Декрета № 3

В развитие положений Декрета № 3 приняты следующие нормативные правовые акты:

1. Постановление Управления делами Президента Республики Беларусь от 12.08.2020 № 2 «О перечне общехозяйственных расходов» (основание — абз. 14 ч. 1 п. 1 Декрета № 3). Установлен: перечень общехозяйственных расходов, связанных с содержанием аппарата управления юридического лица, индивидуального предпринимателя и обеспечением их деятельности, для оплаты которых может использоваться ИБП (далее — перечень общехозяйственных расходов).

2.Постановление Управления делами Президента Республики Беларусь от 12.08.2020 № 3 «Об установлении форм документов» (основание — ч. 3 п. 5 Декрета № 3). Установлены формы: акта о непригодности ИБП; акта приемки ИБП; заключения компетентного органа о целесообразности освобождения ИБП от налогов, сборов (пошлин); заявления о регистрации ИБП; отчета об использовании ИБП; отчета об использовании ИБП в виде товаров (имущества); плана целевого использования ИБП; удостоверения о регистрации ИБП.

3. Постановление Совета Министров Республики Беларусь, Управления делами Президента Республики Беларусь от 27.08.2020 № 502/4 «О мерах по реализации Декрета Президента Республики Беларусь от 25 мая 2020 г. № 3 “Об иностранной безвозмездной помощи”» (основания — ч. 3 п. 5 Декрета № 3). Определены: порядок поступления в Республику Беларусь ИБП, ее регистрации, взимания платы за ее регистрацию, учета такой помощи и ее использования; порядок проведения анализа достижения ожидаемой экономической и (или) социальной эффективности использования ИБП; порядок принятия мер, направленных на предупреждение и минимизацию негативных последствий нецелевого использования ИБП; порядок обмена информацией между государственными органами по получению и использованию ИБП.

4. Постановление Правления Национального банка Республики Беларусь от 07.08.2020 № 261 «О порядке и форме представления информации» (основание — ч. 2 п. 17 Декрета № 3). Определены: порядок и форма представления банками и небанковскими кредитно-финансовыми организациями информации о поступлении денежных средств из-за рубежа и перечислении, выдаче, возврате денежных средств с благотворительного счета.

Иностранная безвозмездная помощь

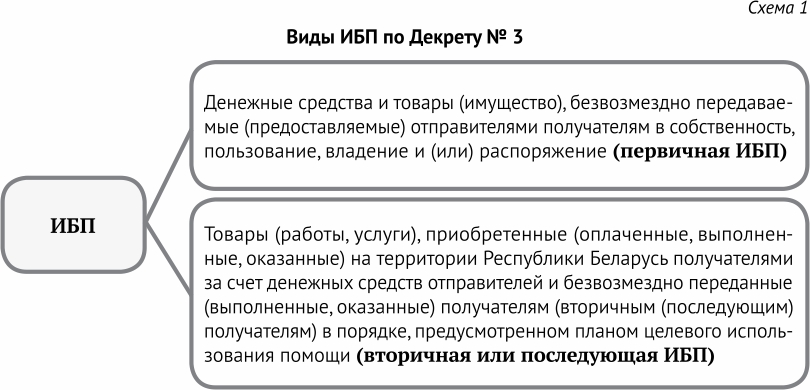

В Декрете № 5 под ИБП понимались только деньги и товары, поступившие от иностранных отправителей.

В Декрете № 3 ИБП разделена на два вида (см. схему 1)

Таким образом, теперь под ИБП понимаются также товары (работы, услуги), которые получатели приобрели за деньги, полученные от отправителей, и безвозмездно передали вторичным (последующим) получателям.

Понятия «денежные средства», «имущество», «товар» используются в значениях, определенных в п. 3, 4, 12 приложения.

Денежные средства — денежные средства, в т.ч. выделяемые иностранными учредителями для финансирования созданных ими учреждений, взносы иностранных учредителей (членов) некоммерческих организаций, беспроцентные займы, за исключением денежных средств, выделяемых иностранным учредителем юридического лица в качестве взноса (вклада) в уставный фонд, а также процентов, полученных от размещения денежных средств во вклады (депозиты) в банках.

Имущество— недвижимое имущество, за исключением перемещаемых вещей, приравненных в соответствии с гражданским законодательством к недвижимому имуществу, и недвижимого имущества, находящегося за пределами Республики Беларусь.

Товар — движимые вещи (за исключением денежных средств и ценных бумаг), а также иные перемещаемые вещи, приравненные в соответствии с гражданским законодательством к недвижимому имуществу.

При этом не допускается предоставление в качестве ИБП запрещенных к ввозу товаров, пищевых продуктов со сроком годности менее четырех месяцев с даты ввоза в Республику Беларусь, транспортных средств, с года выпуска которых прошло более 15 лет (п. 3 Декрета № 3).

ИБП следует отличать от международной технической помощи, которая также предоставляется безвозмездно, в т.ч. в форме денежных средств, поставки оборудования и других товаров (имущества). Однако в отличие от ИБП такая помощь предоставляется в рамках одобренных проектов (программам) международной технической помощи в соответствии с Указом Президента Республики Беларусь от 22.10.2003 № 460 «О международной технической помощи, предоставляемой Республике Беларусь» и принятыми в его развитие нормативными правовыми актами.

Субъекты предоставления и использования ИБП

Отправителями ИБП согласно п. 10 приложения могут быть:

- иностранные государства в лице их государственных органов или дипломатических представительств;

- международные организации;

- межгосударственные образования;

- иностранные организации;

- граждане Республики Беларусь, постоянно проживающие за пределами Республики Беларусь;

- иностранные граждане и лица без гражданства, не имеющие разрешений на постоянное проживание в Республике Беларусь;

- иностранные анонимные жертвователи.

Таким образом, в сравнении с отправителями, определенными в Декрете № 5, конкретизированы представители иностранных государств и введены межгосударственные образования.

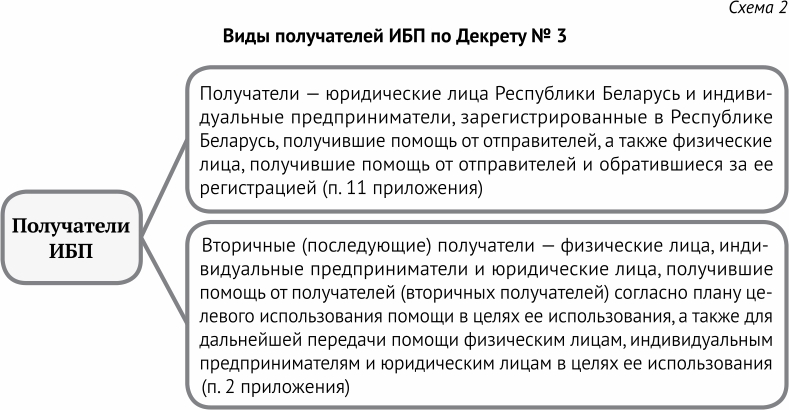

Получатели ИБП, как и виды ИБП, разделены Декретом № 3 на две группы (см. схему 2).

Цели использования ИБП

Перечень целей, для которых ИБП может быть использована, определен в п. 1 Декрета № 3. Перечислим лишь те из них, которые могут иметь отношение к организациям здравоохранения, санаториям:

- оказание медицинской помощи, в т.ч. медико-социальной и паллиативной медицинской помощи, а также приобретение лекарственных средств и медицинских изделий, расходных материалов для их обслуживания, оплата медицинских услуг, санаторно-курортного лечения и оздоровления населения;

- укрепление материально-технической базы государственных учреждений (включая государственные органы);

- строительство, ремонт (реконструкции) объектов социального назначения. Перечень таких объектов приведен в п. 9 приложения. К ним, в частности, относятся здания организаций здравоохранения (в т.ч. больниц, поликлиник, госпиталей, диспансеров, центров, родильных домов, санаториев, хосписов, клинических центров паллиативной медицинской помощи детям, центров медико-социальной и (или) социальной реабилитации для детей-инвалидов и (или) инвалидов), домов ребенка, домов-интернатов для детей-инвалидов, домов-интернатов для престарелых и инвалидов;

- обучение и повышение квалификации работников государственных учреждений (включая государственные органы);

- обеспечение организаций здравоохранения, осуществляющих деятельность в сфере физической культуры и спорта, спортивной одеждой и обувью, спортивным оборудованием, инвентарем, снаряжением, расходными материалами для их обслуживания, а также призами, медалями, дипломами, цветами, сувенирной продукцией и наградной атрибутикой, фармакологическими и восстановительными средствами, витаминными белково-глюкозными препаратами;

- проведение государственными учреждениями (включая государственные органы) международных и республиканских мероприятий (соревнований, конференций, семинаров, конгрессов);

- оплата общехозяйственных расходов, связанных с содержанием аппарата управления юридического лица и обеспечением его деятельности, согласно перечню, установленному постановлением Управления делами Президента Республики Беларусь от 12.08.2020 № 2 «О перечне общехозяйственных расходов».

Приведенный перечень не является исчерпывающим, иные цели использования ИБП могут быть согласованы с Межведомственной комиссией.

Цели использования ИБП обязательно указываются в плане целевого использования ИБП и могут быть изменены в порядке, определенном п. 14 Декрета № 3.

Получатели (вторичные (последующие) получатели) направляют и используют ИБП на указанные в плане цели, для реализации которых зарегистрирована ИБП, и представляют отчет о ее использовании. Использование ИБП на цели, определенные в п. 2 Декрета № 3, а также нецелевое использование ИБП запрещено.

Справочно: под нецелевым использованием ИБП понимается ее использование на цели и (или) в размерах, не предусмотренных в плане целевого использования помощи, а также перечисление (выдача), передача вторичным (последующим) получателям, не указанным в таком плане (п. 8 приложения).

От редакции

О порядке получения и использования иностранной безвозмездной помощи читайте в ближайшем номере журнала.