Согласно ст. 118 новой редакции Налогового кодекса Республики Беларусь, вступившей в силу с 01.01.2019 г., обороты по реализации на территории Беларуси медицинских услуг, перечисленных в подп. 1.2 п. 1 ст. 118 НК (за исключением косметологических услуг нелечебного характера), организациями здравоохранения, применяющими общую систему налогообложения, освобождаются от налога на добавленную стоимость (далее — НДС).

На практике возникают случаи, когда организация здравоохранения оказывает косметологические услуги, рассматривая их по ряду признаков в качестве косметологических услуг лечебного характера (например, в связи с тем, что они решают именно дерматологические проблемы, а диагнозы относятся к МКБ‑10). Однако налоговые органы отказываются рассматривать эти услуги в качестве таковых и требуют начислять НДС. Мотивируют они это тем, что для определения, имеет ли оказанная косметологическая услуга лечебный характер в целях освобождения от НДС, необходимо заключение Минздрава.

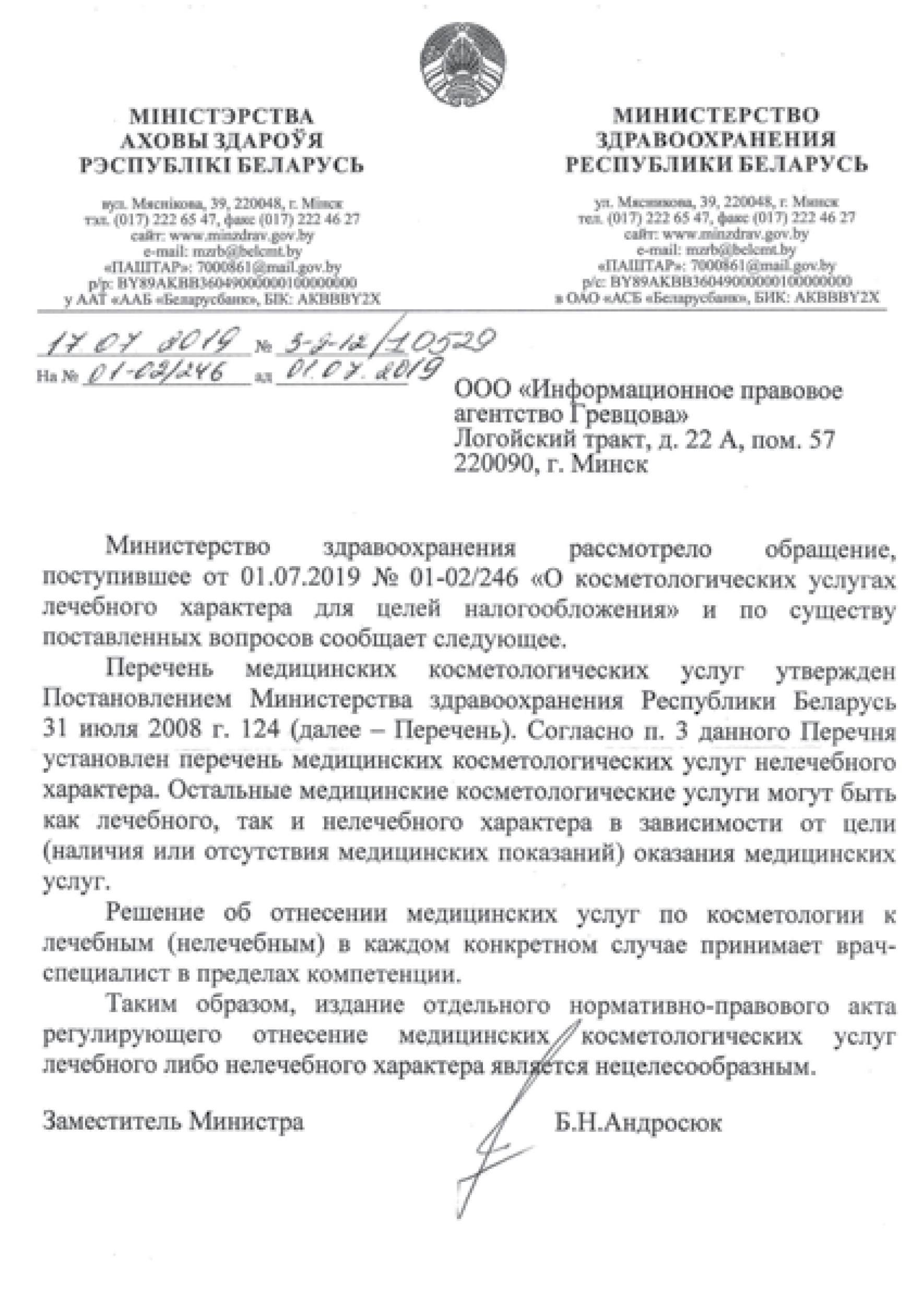

Для внесения определенности в вопросы отнесения медицинских услуг к косметологическим услугам лечебного (нелечебного) характера для целей освобождения от НДС редакция журнала «Руководитель. Здравоохранение» обратилась за разъяснениями в Минздрав.

В обращении были сформулированы три основных вопроса:

- Имеется ли нормативный правовой акт (акты), в т. ч. Минздрава, в котором перечислены косметологические услуги лечебного характера?

- Если в постановлении Министерства здравоохранения Республики Беларусь от 31.07.2008 г. № 124 указаны косметологические услуги нелечебного характера (пирсинг, прокол мочек ушных раковин, татуаж), означает ли это, что все остальные косметологические услуги, в т. ч. упомянутые в постановлении Министерства здравоохранения Республики Беларусь от 28.11.2007 г. № 130, являются косметологическими услугами лечебного характера?

- Планирует ли Министерство здравоохранения издать постановление, приказ или выпустить разъяснения по вопросу отнесения косметологических услуг к медицинским услугам лечебного характера для единообразного применения налогового законодательства организациями здравоохранения и налоговыми органами? Если планирует, то когда?

Далее вы можете ознакомиться с ответом Минздрава, который, надеемся, будет полезен в отношениях с налоговыми органами при заявлении права на освобождение от НДС.

Перечень медицинских услуг, обороты по реализации которых освобождаются от НДС

Согласно п. 1 ст. 118 НК освобождаются от налога на добавленную стоимость обороты по реализации на территории Республики Беларусь медицинских услуг (за исключением косметологических услуг нелечебного характера). Для целей освобождения от НДС к медицинским услугам относятся:

1) диагностические услуги (подп. 1.2.1 п. 1 ст. 118 НК):

- лабораторная диагностика — общеклинические (неинвазивные) и биохимические методы исследования, микробиологическая, гематологическая, генетическая, иммунологическая, цитологическая, клинико-морфологическая (гистологическая), паразитологическая, ВИЧ-диагностика;

- лучевая диагностика — рентгенологическая, радионуклидная, компьютерная томография, магнитно-резонансная томография, ультразвуковая, тепловидение, патолого-анатомическая, функциональная, эндоскопическая диагностика;

2) специализированные медицинские услуги в области (подп. 1.2.2 п. 1 ст. 118 НК):

- акушерства, аллергологии и иммунологии, анестезиологии, вакцинации, венерологии, гастроэнтерологии, гематологии, генетики, гинекологии, дерматологии, диетологии, инфекционных болезней, кардиологии, комбустиологии, лечебной физкультуры, лучевой терапии, массажа, наркологии, неврологии, нефрологии, ортопедии, офтальмологии, проктологии и профпатологии;

- онкологии, в т.ч. маммологии и онкогематологии;

- оториноларингологии, в т.ч. сурдологии;

- педиатрии, в т.ч. неонатологии;

- протезирования (молочной железы, глазного, ушного, суставов, конечностей и фрагментов конечностей);

- психиатрии, психотерапии, пульмонологии, радиологии, реабилитологии, реаниматологии и ревматологии;

- стоматологии (терапевтические, хирургические, ортодонтические, ортопедические, зуботехнические);

- терапии, токсикологии, травматологии, трансплантации органов и (или) тканей, физиотерапии и фтизиатрии;

- урологии, в т.ч. андрологии;

- хирургии, в т.ч. ангиохирургии, детской, кардиохирургии, рентгено-эндоваскулярной, торакальной, челюстно-лицевой, эндоскопической, нейрохирургии, офтальмологии хирургической, в том числе микрохирургии, пластической хирургии, выполняемой по медицинским показаниям (хирургические вмешательства при посттравматической деформации, врожденных дефектах, гигантомастии);

- экстракорпоральных методов лечения, в т.ч. диализа, гемосорбции, плазмофереза;

- эндокринологии;

3) нетрадиционные медицинские услуги (подп. 1.2.3 п. 1 ст. 118 НК):

- апитерапия, гирудотерапия, гомеопатия, иридодиагностика, рефлексотерапия, мануальная терапия, фитотерапия;

- лечение и диагностика другими средствами природного происхождения;

4) услуги медико-социальной помощи по уходу за больными (подп. 1.2.4 п. 1 ст. 118 НК);

5) услуги первичной медицинской помощи (подп. 1.2.5 п. 1 ст. 118 НК);

6) услуги скорой медицинской помощи (подп. 1.2.6 п. 1 ст. 118 НК);

7) услуги по заготовке органов и (или) тканей — забор органов и (или) тканей, организация донорства крови, заготовка, переработка, хранение крови, ее компонентов и препаратов из донорской крови (подп. 1.2.7 п. 1 ст. 118 НК).

Редакция